- 你的位置:开云官网登录入口 开云app官网入口 > 旅游 > 开云「中国」Kaiyun官网登录入口公司轻钞票业务收入1.85亿元-开云官网登录入口 开云app官网入口

开云「中国」Kaiyun官网登录入口公司轻钞票业务收入1.85亿元-开云官网登录入口 开云app官网入口

界面新闻记者|袁颖琪

2025年第二季度启动,中国旅游商场在政策催化与阔绰升级双重驱动下,提前进入“高温形式”。五一假期,携程青海、新疆、宁夏等地景区门票销售额同比激增1倍至2倍;政策端也不息加码,144小时过境免签袒护60个港口,入境游订单同比激增130%。

商场火热背后,旅游板块上市公司事迹却发达出冰火两重天的分化趋势。OTA平台凭借本领赋能与资源整合智力霸占先机,而部分传统景区因家具同质化堕入“客流增长、收入停滞”的困局。当“旅行”进阶为“活命姿色”,谁能收拢本领红利与细分赛说念,谁就能在这场结构性变革中霸占高地。

头部个股的事迹密码

2024年国内旅游东说念主次达56.15亿,同比增长14.8%,接近疫情前水平。行业总收入已超过2019年,全年国内旅游收入达5.75万亿元,同比增长17.1%。但与此同期,企业事迹分化显贵,OTA(在线旅游平台)与部分景区龙头发达亮眼,传统重钞票景区及区域性企业则深陷亏本泥潭。

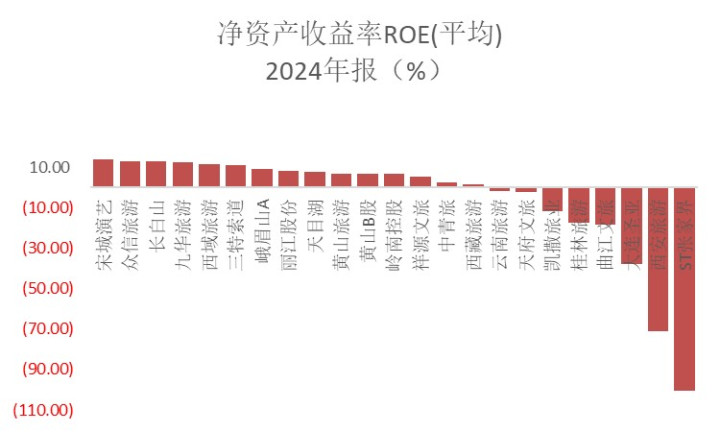

沿路23只旅游板块个股2024年营业收入认为369.7亿元,同比增长16.3%;归母净利润认为19.9亿元,同比下滑7%。其中,净钞票收益率(ROE)为正数的15只,负数的8只,板块按照举座法统计取得的平均ROE为3.7%,较上年下滑0.28个百分点。板块平均毛利率为30%,较上年下落3.4个百分点。以上数据诠释,旅游行业收入固然稳步回升,但盈利智力较上年有所下滑。

宋城演艺(300144.SZ)在23只旅游板块个股中净钞票收益率(ROE)位列第一,为13.65%。第二到第四远隔是众信旅游(002707.SZ)(13.16%)、长白山(603099.SH)(13.1%)、九华旅游(603199.SH)(12.68%),第五位的则是西域旅游(300859.SZ)(11.72%)。这些ROE排在前哨的个股,除宋城演艺是扭亏外,其余个股2023年ROE排行也在前哨。

这些个股盈利智力隆起,折射出一些旅游行业新趋势。

宋城演艺:各异化竞争与形式立异

宋城演艺以10.49亿元归母净利润占据上市旅企总利润的63.6%,成为行业完全龙头。2024年,宋城演艺营业总收入24.17亿元,同比增长25.49%;包摄净利润10.49亿元,同比增长1054.18%,得胜扭亏为盈。宋城演艺的老名目中,杭州宋城当作营收占比最大的景区,2024年完毕收入6.37亿元,但同比下落2.71%;三亚和丽江名目也发达疲软。相对较新的九寨、桂林、上海千古情名目收入完毕了增长。发达亮眼的是2024年新开业的广东千古状态区和三峡千古状态名目。广东千古状态区单日最高献艺场次可达10场,全年献艺1386场。该名目次得收入2.56亿元,占营收比重超10%,有望成为宋城演艺下一个事迹增长点。

宋城演艺事迹隆起的底层逻辑源于其私有的买卖形式与计谋立异。这家公司将文化IP革新为模范化工业进程,通过“主题公园+旅游演艺”形式完毕鸿沟化复制。公司中枢家具“千古情”系列交融地域文化与当代科技,酿成可快速输出的文化美艳。景区的可复制性意味着成漫空间广袤,这亦然宋城演艺成长性优于大广宽当然景不雅景区的一大原因。

宋城演艺另一个亮眼发达源于轻钞票计谋转型。2024年,公司轻钞票业务收入1.85亿元,同比增长118.56%,青岛名目签约后一季度即阐述5000万元收入。通过输出品牌与运营处理,躲避固定钞票投资风险,同期欺骗处所政府资源加快名目落地,如湖北三峡名目由政企合营投建。

众信旅游:跨境游复苏的“最大赢家”

2024年众信旅游营业收入64.55亿元,较上年同期增长95.70%;包摄于上市公司股东的净利润为1.06亿元,较上年同期增长228.18%。公司毛利率为13%,同比增多1.43个百分点;净利率为1.64%,同比增多0.66个百分点,盈利智力有所增强。

众信旅游2024年岁迹爆发式增长最初成绩于政策红利。公司以出境高端旅游为主,尤其深耕欧洲商场多年。跟着出境游商场还原,众信旅游通过投资收购、集中运营等姿色进一步整合境表里筹备地中枢资源。遗弃2024年末,众信线下门店打破2000家,袒护宇宙20个省份,并规划2026年扩张至5000家。2024年,众信旅游的旅游批发业求完毕收入47.93亿元,同比增长136.43%;毛利率为11.95%,同比增多0.44个百分点。旅游零卖业求完毕收入7.46亿元,同比增长59.83%;毛利率达到21.84%,同比增多6.29个百分点。在加盟形式的赋能下,收入和毛利率均完毕快速增长。

长白山与九华山:当然资质与运营升级的共振

当然景区的管待智力一直是困扰料到公司永久成长的艰辛。贬抑开辟景区的二次阔绰,普及客单价,是当然景区完毕永久成长的重要。

长白山在冰雪经济不息红利下,2024年营业收入7.43亿元,同比增长19.81%;归母净利润1.44亿元,同比增长4.48%。长白山举座毛利率为41.67%,同比下落1.31个百分点;净利率为19.41%,同比下落2.84百分点,盈利智力有所下落,主要由于旅旅客运业务、栈房毛利率下落,以实时代用度率的小幅高潮。

长白山事迹增长主若是依靠旅旅客运业务,该收入同比增长27.89%,在总营收中占比达72%。公司领有长白山北、西、南三大景区旅客运载独家规划权,在景区领有的当然资质基础上,长白山还打造了9大脾性冰雪体验名目,丰富冬季家具供给,推出多类别度假家具和杰作澄澈,延伸旅客停留时辰,普及阔绰深度。

九华旅游2024年营收7.64亿元,同比增长5.64%;包摄于上市公司股东的净利润1.86亿元,同比增长6.50%。公司同期举座毛利率为50.21%,同比普及0.59个百分点。

九华旅游事迹增长主要因为客运业务收入同比大幅增长31.24%至1.59亿元。客运业务是各板块中增长最快的,主要因为九华山交通颐养中心插足运营调换泊车位扩容所致。同期,客运业务毛利率为52.37%,普及3.82个百分点,有劲推动了九华山举座事迹增长。

另外,九华山还围绕“吃住行游购娱”一体化发展旅途,不息股东“区域旅游详尽体”计谋,贬抑完善景区的配套智力和工作,如打造“新徽菜・九华素食”品牌,落地健康素食餐厅、昭明九华府名目等,丰富旅客阔绰体验,延伸了旅客在景区的停留时辰,增多阔绰契机,普及了景区的举座诱骗力和盈利智力。

行业分化背后的潜在发展趋势

2025年旅游商场的分化态势,推行上是政策导向、阔绰升级与供给结构多重身分交汇作用的效果。

从政策层面看,跨境游的复苏与入境游的爆发式增长,平直收益于签证便利化与过境免签政策的不息扩容。出境游头部企业众信旅游就在这轮利好政策刺激下,事迹快速复苏。不外,政策红利的分派并不平衡——头部企业凭借资源整合智力快速霸占商场,而区域性中小旅行社因缺少海外供应链布局,难以分羹跨境游红利,进一步加重了行业“马太效应”。蓝本和众信旅游不异主营出境游高端商场的凯撒旅游,因为处于重整过渡期,其旅游板块莫得吃到这波政策红利。

阔绰需求的结构性革新,则是另一大分化推手。旅游正在从往时传统的不雅光游向深度体验游革新。年青旅客更愿为“心情价值”买单。举例,故宫文创店的故宫口红、朝珠耳机等早已大大拓宽了旅游挂念品的领域。

传统当然景区永久依赖门票收入,二次阔绰占比广宽低于30%。多地政府为促进阔绰,通过门票降价诱骗旅客,这一政策倒逼景区转型。当然景区的二次阔绰成为行业转型升级中枢握手,形式立异与运营策略平直影响景区可不息发展智力。

靠着门票旱涝保收的日子还是往时开云「中国」Kaiyun官网登录入口,改日更查察景区的运营智力,挖掘在地文化私有性,幸免同质化竞争,构建“体验—阔绰—口碑”的良性轮回才是景区的解围之说念。