- 你的位置:开云官网登录入口 开云app官网入口 > 汽车 > 开云「中国」Kaiyun官网登录入口合股竞品紧紧占据中高端SUV市集的主导地位-开云官网登录入口 开云app官网入口

开云「中国」Kaiyun官网登录入口合股竞品紧紧占据中高端SUV市集的主导地位-开云官网登录入口 开云app官网入口

纵不雅国内汽车行业近十年的发展经由,2018年是个极为紧要的时间节点。这一年开云「中国」Kaiyun官网登录入口,车市从增量市集插足存量市集;新能源车年销破百万辆大关。在这之后,头部自主品牌继续渡过低谷期,向电动化、高端化、智能化的转型迎来了更始。

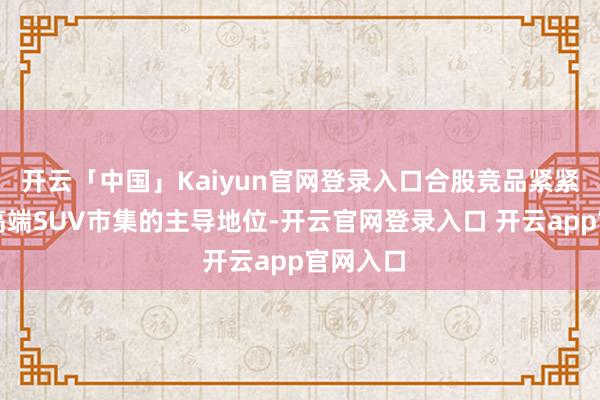

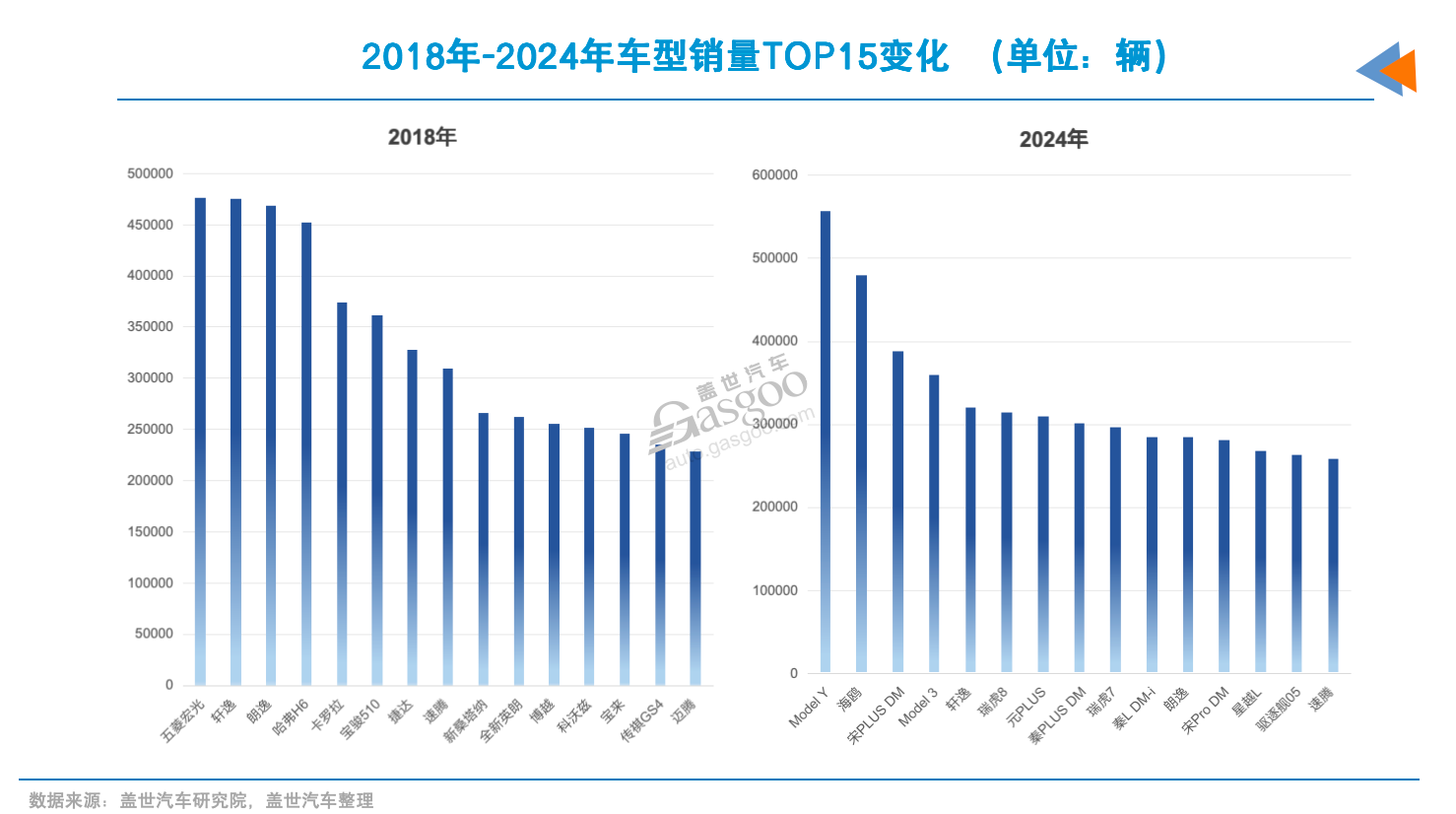

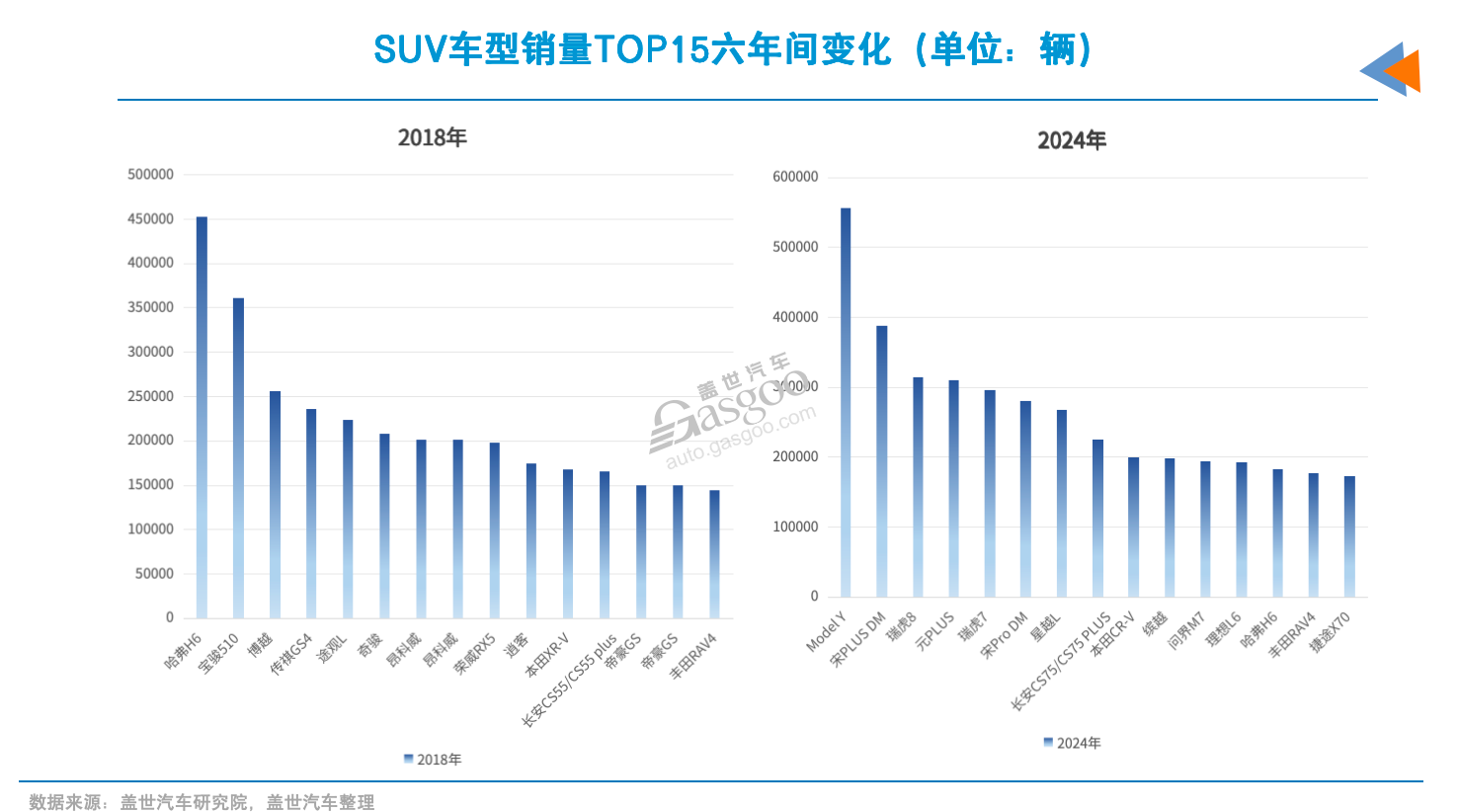

2018年-2024年六年间,各级别车型销量前15名排位的变化,是行业技艺阅兵与市集竞争深入演变的缩影。

自主、新能源“上位史”

把柄盖世汽车参议院统计的数据,盖世汽车整理了2018年-2024年六年间,从SUV、轿车到MPV三大不同类型,从A00级小型车到C级及以上车型不同级别,车型销量TOP15方式的变化。全体呈现的是:自主上,合股下;新能源崛起,燃油车萎缩。

2018年时,三大类别销量TOP15的车型都是油车。新能源车主如果在A0级及以下市集活跃,且主要以低端纯电动居品为主,插混(含插电式和增程式)尚未豪迈普及。

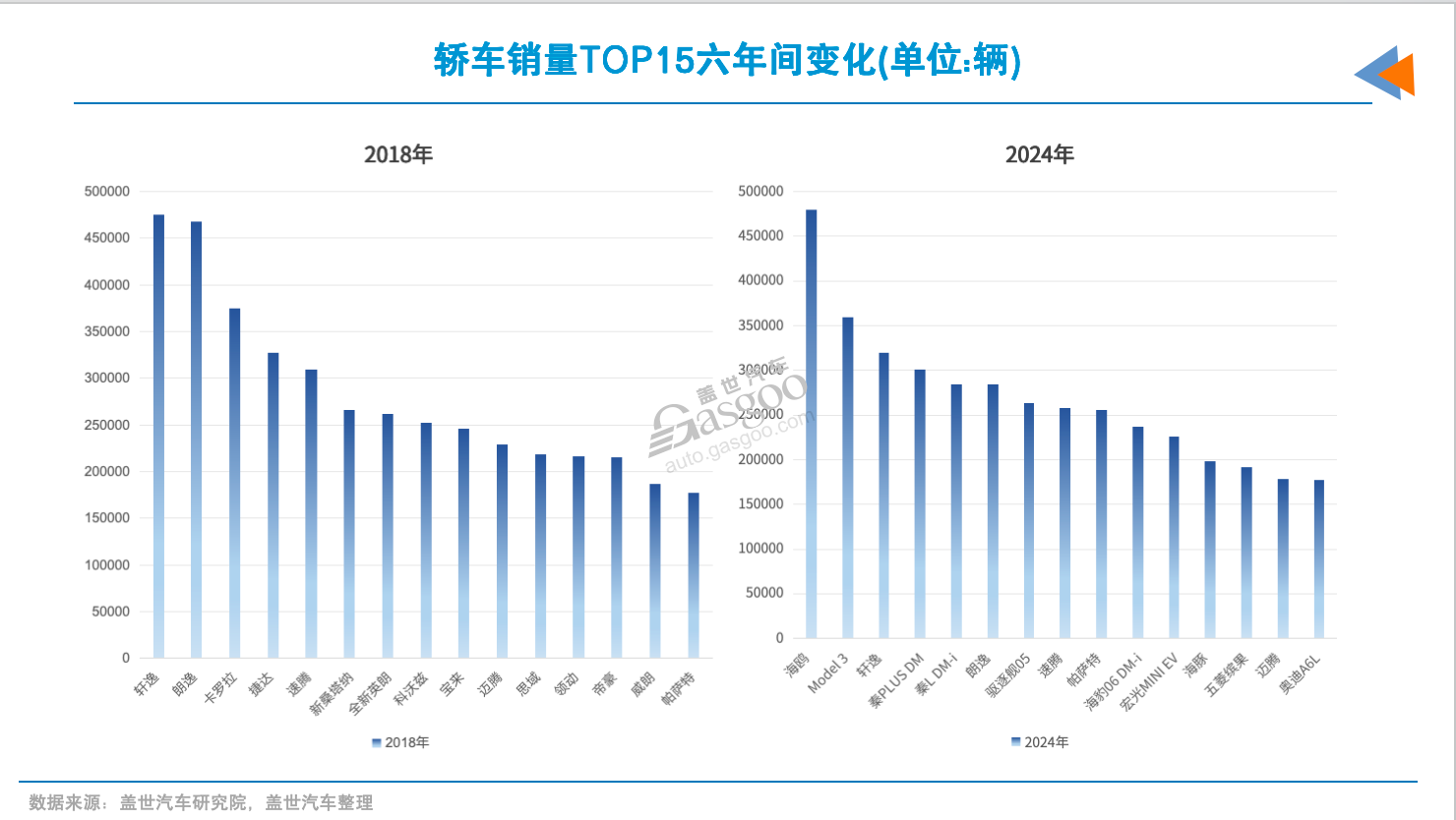

在2018年车型全体销量TOP15中,五菱宏光以47.7万辆的销量险胜日产轩逸排在一位。这款“神车”凭借便宜的价钱和极高的实用性,成为独一上榜的MPV车型。其余在榜车型都是SUV和轿车,其中轿车占据10个席位,且都来自合股品牌。由此可见,那时的消费者更为偏好合股品牌的轿车居品。

上榜的四款SUV车型则来自传统自主品牌,包括哈弗H6、祯祥博越、传祺GS4、宝骏510等。

具体到三大类型2018年销量前15排行。先看MPV市集,五菱宏光一骑绝尘。随后是在高端MPV市集“称霸”的别克GL8,销量也达到了14.4万辆。在该市集,宝骏系的观点颇为亮眼,宝骏730、宝骏360两款MPV车型的销量均在前10中。

从五菱宏光到宝骏360、宝骏730等,不错看出上汽通用五菱曩昔在MPV市集的热销程度。加上宝骏510,仅这四款车型,2018年销量就超越了百万辆,占上汽通用五菱曩昔销量的5成傍边。

SUV市集方面,2018年那会自主与合股平分秋色。从销量范围来看,自主包揽前四名,其中哈弗H6以45.3万辆位居一位,紧随自后的宝骏510、博越、传祺GS4同庚销量也超越20万辆。但从价钱区间来看,合股竞品紧紧占据中高端SUV市集的主导地位,比如日产奇骏,丰田RAV4,大师途不雅L等常青藤车型,售价都在15万及以上。

而2018年轿车销量TOP15中,仅有祯祥帝豪一款自主品牌车型在榜,其余都来自合股品牌。显著,凭借先进的技艺和品牌影响力,合股品牌在那时抵消费者有极强的招引力。其中,轩逸(47.6万辆)、朗逸(46.8万辆)位居销量前两位。

再对比不同级别车型销量TOP15。在2018年的A00级细分市集,受益自主品牌的攻势,该市集成为新能源渗入率最高的场地。销量TOP15车型中,有13款为纯电动车,且都是轿车。

在A0级市集,自主和合股相互胶著,其中自主以SUV为主,合股则是SUV和轿车同步发力。

在A级市集,自主凭借在SUV市集的上风,在10万级价钱区间有所突破,出身了哈弗H6、传祺GS4、祯祥博越等热销车型。但在那时,10万及以上市集,如故合股品牌占据上风,有轩逸、朗逸、卡罗拉等长年上榜的热销车型。

到B级细分市集,合股品牌亦是占据主导地位。在C级及以上市集,则是BBA等传统外资豪华品牌的天下,良马5系、飞驰E级、奥迪A6L三大车型长年霸榜该市集销量前三。中国品牌那时还在冲击15万及以上中高端市集天花板,但生效甚微,唯有长城魏牌、祯祥领克两大品牌略有水花。

但值得详确的是,2020年以来,中国汽车市集插足紧要调理阶段。头部自主和新能源车型出手全面崛起,合股品牌和燃油车的影响力渐渐削弱。

A00级和B级是首先迎来剧变的两大细分市集。其中,A00级市集销量冠军在2020年花落“新东谈主”宏光MINI EV,次年销量更是达到42.6万辆,同比增长近3倍,独占该市集近五成份额。

宏光MINI EV的畅销,让部分传统车企嗅到了小型电动车市集的销量后劲,长安、祯祥、奇瑞等头部车企加入其中。受此影响,宏光MINI EV被冲击,如今该细分市集插足多强方式。

在特斯拉国产后,B级车市集也迎来方式变化。在2021年,B级市集车型销量前2名被特斯拉Model 3和Model Y霸榜,两款车型销量都超越20万辆,力压丰田的凯好意思瑞、良马3系。受到特斯拉两款国产车型的冲击,重迭豪华品牌价钱下探,大师系的途不雅L、探岳、迈腾,以及本田雅阁等车销量下滑,份额萎缩。

2022年,跟着新能源市集全面爆发,比亚迪顺势崛起,渐渐编削了A0级、A级两大细分市集方式。

这年,刚上市一年的海豚以20.5万辆超越祯祥缤越,成为A0级市集的销量冠军。次年,比亚迪海鸥上市,成为该细分市集又一爆款,年销量达到28万辆,仅次于海豚。

合股品牌在A0级市阵势位下降。到2024年A0级车型销量TOP15,委果全被自主品牌车型取代。本田XR-V、缤智等合股车型年销量已从15万辆萎缩至万辆傍边。

到2023年,A级市集销量冠军也易位了,比亚迪元PLUS车型以41.2万辆斩获一位。轩逸、朗逸两款常青藤车型销量则进一步回落至35万辆傍边,较四年前分裂减少了16万辆、11万辆。

到2024年,自主凭借新能源、智能化攻入了更高端市集,C级及以上车型销量冠军变成了问界新M7。紧随自后的梦想L6,年销量也超越19万辆。良马5系、飞驰E级、奥迪A6L排行则下滑。其中,良马5系到2024年销量径直腰斩至8万辆傍边。

就此,从A00级到C级及以上主流市集,各细分市集的车型销量冠军都已是新能源居品。其中,特斯拉Model Y在SUV市集销量处于皆备起原地位,年销量范围超越55万辆,远高于排在自后的宋PLUS DM(38万辆)、瑞虎8(31万辆)。

除了特斯拉外,其余占据各级别销量前哨的新能源车型都来自自主品牌。尤其是比亚迪一家企业领有海豚、海鸥、元PLUS、宋PLUS DM等多款月销量在2万辆及以上的爆款新能源车。

六年间的车型销量排位变化是由多重身分形成的。

起原,新能源政策的捏续推进以及技艺高出,促使新能源车型快速普及,渗入率从2018年的不及5%飙升至2024年的40%以上,催生了掩盖A00级到C级及以上市集的宏光MINI EV、海豚、Model Y以及问界M9等新能源车型。

其次,消费者需求从低老本实用性转向高端化、智能化,C级及以上车型销量的增长恰是这一趋势的体现。

这六年,亦然自主车企方式变化阶段。上汽通用五菱因小型车市集萎缩,加上电动化、高端化市集趋势的到来,居品竞争上风削弱,导致全体销量下滑,年销量难以再重返200万辆大关。而比亚迪、祯祥及长安等,则在新能源转型中展现出韧性。正如巴菲特所言,“潮流退去时,才知谈谁在裸泳。”

背后是油电、自主与合股的“较量”

中国车市方式重塑远快于西洋等外洋主要市集,背后离不开政策的赞成。新能源购置税减免政策,各地刺激消费政策(含国补、地补等),新能源汽车下乡政策、重迭补能集合步骤的快速膨大,都为新能源汽车的捏续普及铺平了谈路。

政策推进是一方面,实质上实则是市集驱动,是油电之间、自主与合股之间的深度较量。把柄中汽协数据透露,2018年时,国内汽车市集销量范围高达2700余万辆,其中自主品牌占比不到四成,新能源市集份额不到一成。

在轿车、SUV和MPV三大细分市集,基本上都是燃油车占据主导地位,合股品牌在中高端市集处于管辖地位。轿车市集有日产轩逸、大师朗逸、丰田卡罗拉等合股油车;SUV市集有哈弗H6、本田CR-V、丰田RAV4等长年霸榜车型;MPV市集那会是五菱宏光、别克GL8的天下。

而到2024年底,新能源销量已攀升至1287万辆,年复合增长率超越40%,渗入率已达到四成。在新能源的拉动下,自主品牌市占率突破6成。至此,新能源成为汽车行业增长的重要驱能源。

三大主要细分市集都被新能源车型渗入,且霸占了一位。在2024年轿车市集销量TOP15中,新能源车型占据9个席位,总共销量占该细分市集比重达22%;在SUV市集,入榜的6款新能源车型销量占比也达一成;MPV市集的自主新能源车型也在渐渐加多。

中国车市方式正在被改写。在新能源市集推进下,自主品牌初步收场了“弯谈超车”的主义。比亚迪昨年以427万辆的年销量,蝉联中国汽车厂商销量冠军。长安、祯平和奇瑞等传统自主品牌的新能源居品力也大幅普及。当今,自主品牌渐渐形成“一大多强”的局面

新势力方面,华为鸿蒙智行、小鹏汽车、小米汽车等也观点出强劲的市集后劲。昨年,鸿蒙智行旗下问界M9超越BBA竞品,成为50万级豪华车市集销量冠军。

与之相对的是,合股品牌和燃油车的市集份额急剧萎缩。有关分析师觉得,合股车企大量存在电气化转型慢的特征,自主车企对其市集挤压显著。2024年,合股品牌市集份额已跌破四成。这响应其在技艺翻新和市集响应上的挑战。

盖世汽车参议院料到,2025年自主品牌全体份额有望突破七成,同期新能源销量范围有望首超油车。本年,大师、丰田、特斯拉、BBA等头部外资品牌的销量或将面对双位数下滑。

自主与合股之间的竞争,两大宗派的份额极度,现实上是技艺翻新与传统势力的交锋。新能源车凭借更高的性价比上风(包括价钱趋同油车、用车老本低等)和智能化功能,渐渐冲破了燃油车的附近地位。

在中国产的新能源车型,其实都能拿到国度有关补贴,享受各地的消费刺激政策。但在新能源发展早期,中国品牌率先收拢了机遇,放纵向电动化、智能化和高端化转型,成为首先尝到红利的那批企业。而合股车企反应较慢,失去了竞争说话权。

合股“躺平”心态所致?

合股品牌在国内市集份额缩水,部分车企地位变得岌岌可危,名义上看,是新能源汽车的崛起和自主品牌的发力霸占了市集,但实质上与其“躺平”心态难辞其咎。

电动化、智能化在汽车市集的发展其实由来已久,合股品牌正本领有大把时间收场转型并追逐上自主品牌,以致引颈潮流。纵不雅百年汽车发展史,无论是电动化如故智能化,其实都不是全新的事物。外资品牌一度还在这两大范围的技艺翻新上处于起原水平。

对百年汽车发展史有所了解的须知,通用汽车早在上世纪90年代就推出了EV1纯电动车,丰田也于团结时间段发布了普锐斯混动车型,开启了新能源汽车的贸易化进度探索。在智能化范围,激光雷达在2017年就已“上车”奥迪A8车上。

图片来源:小鹏汽车

由此可知,这些外资品牌其实领有深厚的技艺积贮和翻新基因,本应在电动化转型中保捏上风。关系词,早期新技艺尝试的失败让他们没能坚捏下去。

而在中国市集,合股品牌始终以来民俗于依靠品牌溢价和传统渠谈赢得高额利润,枯竭对车市新能源市集变革的紧要性贯通,对用户需求的变化反应也较为迟缓。尤其是三年疫情,更是让外资车企总部对中国车市变化变得愈发安谧。

这导致自主与合股的政策筹谋出现了分岔。团结时间,中国品牌积极布局三电技艺和智能化,推出更贴合中国消费者需求的新能源居品。而好多合股品牌仍千里浸在传统燃油车的得胜中,对电动化转型显喜悦马心猿。

当自主品牌积极拥抱直营模式、社区营销、线上销售等翻新渠谈时,合股品牌仍然固守传统4S店模式,与年青消费群体的购车民俗渐行渐远。

对比自主与合股居品建设又可知,合股品牌在软件诞生和智能驾驶范围处于过期地位。当华为ADS 3.0、小鹏XPILOT等智驾系统不仅已收场高速路段辅助驾驶功能,而且全面插足寰球城区时,不少合股品牌仍停留在基础的ACC自符合巡航和车谈保捏阶段,何况尚莫得引入智能座舱盘算理念。

相似是新能源车型,部分合股品牌的居品存在竞争力不及问题,当今走向了堆建设、随从自主品牌打价钱战的谈路。关系词,自主品牌的竞争已插足新一阶段——开卷全民智驾,更先进的辅助驾驶系统(包括激光雷达)、更全面的座舱智能化体验等建设已下探至15万以下。

即便在百万级豪华车市集,合股品牌的“躺平”症状相似显著。比如,飞驰迈巴赫当今还莫得推出新能源版块,也莫得标配激光雷达。“部分百万级外资豪车根蒂就莫得高阶智能化建设”,有业内东谈主士暗示。

这给了中国车企可趁之机。鸿蒙智行尊界、比亚迪仰望等出手上攻百万级市集,新能源和智能化依旧是无往不利的杀手锏。仰望昨年以7000余辆的寄托量置身该市集销量第五位。尊界S800开启预售后48小时订单破2100台。

图片来源:东软集团

新能源居品质价比的失衡,不仅消费掉了市集对合股车企品牌力和高溢价的“滤镜”,更是让其错失了新能源市集的启动发展红利。

在中国品牌新能源居品的冲击下,超豪华品牌也感受到了压力。保时捷2024年在中国市集销量同比下滑28%至5.69万辆。而在三年前,中国市集还孝顺了其全球销量的三分之一。宾利、兰博基尼等其他豪华品牌在国内市集的销量也出现了不同程度的下落。

保时捷中国总裁及首席履行官潘励驰感触谈,“我从未见过像中国这么变化如斯速即的市集。现时,中国新能源市集的渗入率极高,一年前的细微变化,如今已演变为席卷系数这个词市集的剧烈摇荡。”

“合股品牌的燃油车机械修养好”,有业内东谈主士暗示,这能够已是合股品牌现阶段最大的卖点了。然则,在电动化、智能化的大趋势下,机械修养可能不再是主流中国消费者购车的中枢身分。

合股品牌若想扭转劣势,必须透顶扬弃“躺平”心态,重拾变革精神。当今,一些合股品牌照旧出手步履。大师集团与小鹏汽车在智能化和电气化范围张开协作,上汽奥迪与上汽集团连合诞生智能数字平台,东风日产与华为张开智能化协作,丰田与Momenta协作,合股新能源居品价钱和建设全面对标头部自主竞品……这都透露出合股品牌正在辛勤追逐。比如,广汽本田铂智3X优惠后结尾售价已低至10.98万元,顶配更是装配了1颗激光雷达。

关系词,能否真确扭转局面,重要在于外资品牌是否能透顶编削想维模式,真确将中国市集视为翻新的检修场,而非浅薄的销售市集。如果继续“躺平”开云「中国」Kaiyun官网登录入口,恭候合股品牌的恶果,可能是市集的边际化和最终被淘汰的侥幸。